界面新闻记者 |

作为 A 股唯一专注于建筑减隔震领域的龙头企业,震安科技(300767.SZ)控制权变更充满争议与悬念。此前,宁花香、周建旗夫妇通过旗下深圳东创完成对震安科技的控股。这场收购背后是高达 100% 的股权质押杠杆。

震安科技已连续三年深陷亏损泥潭,核心减隔震业务受行业景气度影响下滑、应收账款高企等问题持续承压。新实控人上位后,便推动公司豪掷 5100 万元收购自身控制的亏损企业,同步推出定增预案巩固控制权。

从减隔震龙头到跨界算力赛道,这是一场裹挟着杠杆资本、关联交易与跨界转型的复杂棋局。

控股权变更背后,是震安科技持续恶化的经营基本面。这家曾经的行业标杆自 2023 年起陷入连续亏损,核心业务增长乏力,募投项目成效惨淡,财务风险不断累积。

建筑减隔震行业高度依赖行业基础设施建设,而震安科技业绩下滑正是行业困境缩影。公司 2023 年至 2025 年营业收入分别为 6.94 亿元、4.17 亿元和 5.31 亿元;归母净利润分别为 - 0.41 亿元、-1.41 亿元和 - 1.17 亿元。尽管 2025 年营收同比增长 27.32%,但净利润亏损仍超亿元,主要原因是计提了约 1.1 亿元的信用及资产减值损失。

"震安科技表面上营收回暖,但核心盈利能力并未改善,减值损失高企反映出公司资产质量堪忧。" 注册会计师林浩对界面新闻记者表示。

从业务角度看,震安科技的核心产品集中于隔震橡胶支座、减震阻尼器等,应用场景以学校、医院、机场等公共建筑为主。2025 年公司营收结构中,学校与医院项目占比 35.95%,机场及其他公共建筑占比 35.35%。不过,受部分地区基建投资放缓、项目业主资金到位率不足等影响,这些核心领域的需求释放持续不及预期。更严峻的是,行业竞争正不断加剧,随着《建设工程抗震管理条例》落地,越来越多企业涌入减隔震领域,低价竞标、同质化竞争现象频发,进一步挤压了公司的利润空间。

"公司一边说要以技术创新为护城河,一边却在缩减研发投入,这显然是矛盾的。" 基建行业的分析师赵晓悦对界面新闻记者表示。2025年,震安科技研发费用降至3077.91万元,同比减少5.46%;研发人员数量从2024年的58人缩减至46人,其中博士人数从3人降至1 人,硕士人数从19人降至14人。在行业技术迭代加速的背景下,研发投入削减无疑会削弱公司的长期竞争力。

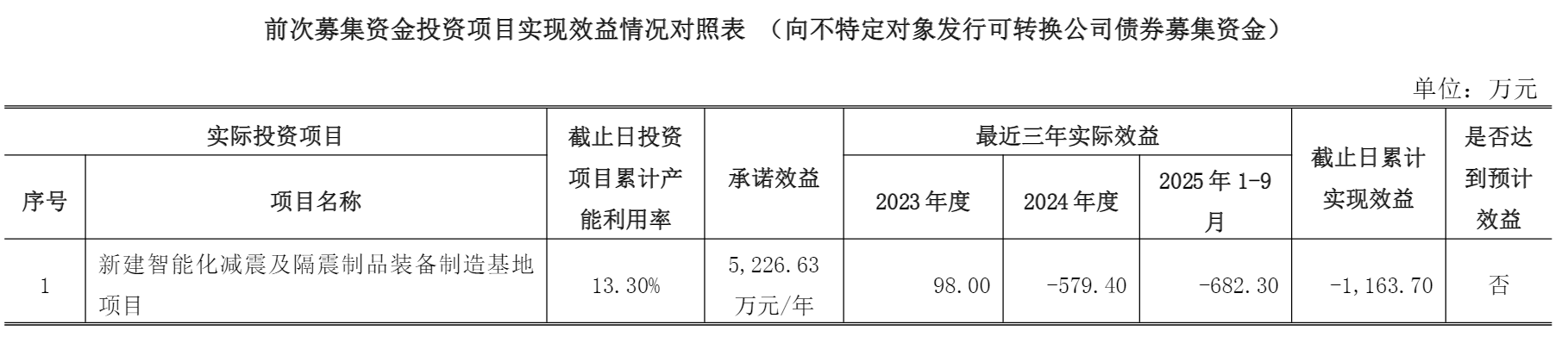

募投项目的 "烂尾" 更是让震安科技雪上加霜。2021年,公司通过可转债募资2.8亿元,计划投向 "新建智能化减震及隔震制品装备制造基地项目",截至2025年9月,该河北生产基地的产能利用率仅为13.3%,累计亏损1163万元,成为拖累业绩的重要因素。更令人诟病的是2022年定增的2.5亿元资金中,7000万元计划用于研发中心建设,却因土地招拍挂程序未履行完毕至今未实际投入。

"募投项目是公司未来发展的重要支撑,产能利用率不足 15% 且持续亏损,说明项目前期论证不足,资源配置效率低下。" 林浩对界面新闻记者表示,"而研发中心项目长期搁置,反映出公司战略规划的混乱,也辜负了投资者的信任。"

财务风险持续累积成为压垮骆驼的最后一根稻草。应收账款回收困难是震安科技面临的核心问题,2023年至2025年,公司信用减值损失分别达5383万元、6902万元和6988万元,资产减值损失分别为247万元、2063万元和4388万元。截至2025年末,公司应收账款余额仍有5.06亿元,占归母净资产的33%。"下游建筑客户资金链普遍紧张,长账龄应收账款回收难度大,后续仍存在进一步减值的风险。" 林浩补充道。

在主业持续亏损、现金流承压、项目推进不力、公信力下滑的多重压力下,震安科技原实控人李涛选择退出。行业景气度下行与公司自身经营问题叠加,引入新资本或许是唯一能缓解困境的选择。

2025年10月,震安科技完成控制权变更,实际控制人由李涛变更为宁花香、周建旗夫妇。这场看似常规的股权变动,实则是一场典型的杠杆收购运作,背后暗藏多重风险。

这次控制权变更的核心路径分为两步:2025年6月,深圳东创以6.16亿元受让昆明振华、北京凯韦铭持有的华创三鑫100%股权,而华创三鑫直接持有震安科技5007万股股份,占公司总股本的18.12%;同时,深圳东创与原实控人李涛签署《表决权放弃协议》,李涛自愿放弃其持有的12%公司股份表决权。交易完成后,李涛持有的有表决权股份比例降至5.28%,深圳东创则以18.12%的有表决权股份成为公司控股股东,宁花香、周建旗夫妇成为新实际控制人。

"表决权放弃是本次交易的关键设计,让新股东以较低的持股比例快速获得控制权,显著降低了收购成本。" 资深资本市场律师黄志强对界面新闻记者表示,"这种 ' 股权收购 + 表决权放弃 ' 的组合拳,在 A 股控制权变更案例中较为常见,但新股东的资金来源和后续资本运作更值得关注。"

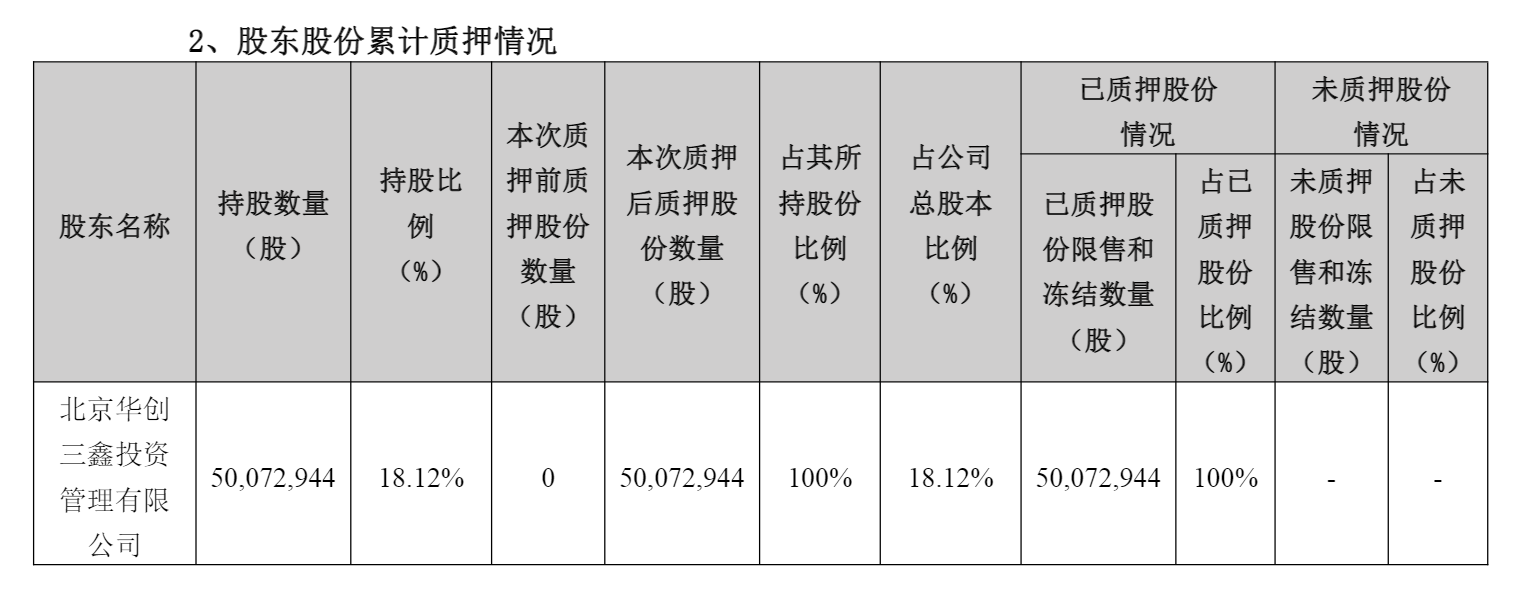

2025年12月初,控股股东华创三鑫将其所持有的震安科技全部股份进行质押,100% 的质押比例在 A 股上市公司中极为罕见,说明新股东自身资金压力也很大。

界面新闻记者查阅相关资料发现,深圳东创的主营业务为精密模具、塑胶功能件的研发制造。天眼查数据显示,截至2024年底,公司员工数65人,注册资本8837万元,在模具制造行业仅属于小型规模。

新实控人上位后的一系列操作,凸显了其巩固控制权的意图。2026年2月,震安科技发布定增预案,拟向新控股股东宁花香、东创数智(实际控制人为宁花香、周建旗)定增不超过 4642万股,发行价格为15.96元/股,拟募资不超过7.41亿元,扣除发行费用后将用于补充流动资金和偿还银行贷款。震安科技明确表示,定增的目的是 "为新实际控制人进一步增强对公司的控制权"。

"在完成控制权变更后迅速推出定向增发,且发行对象仅限于新实控人及其关联方,这明显是为了提高持股比例,巩固控制权。" 赵晓悦对记者表示。

对于新实控人的杠杆收购模式、定增资金的合理性等问题,界面新闻记者联系震安科技采访,截至发稿未获回应。

新实控人入主后,震安科技迅速开启跨界转型之路,将 "算力侧高端制造及配套产业" 列为第二增长曲线。不过,公司推出的首个跨界动作 ——5100 万元收购实控人控制的亏损企业东创精艺,引发了市场广泛质疑。

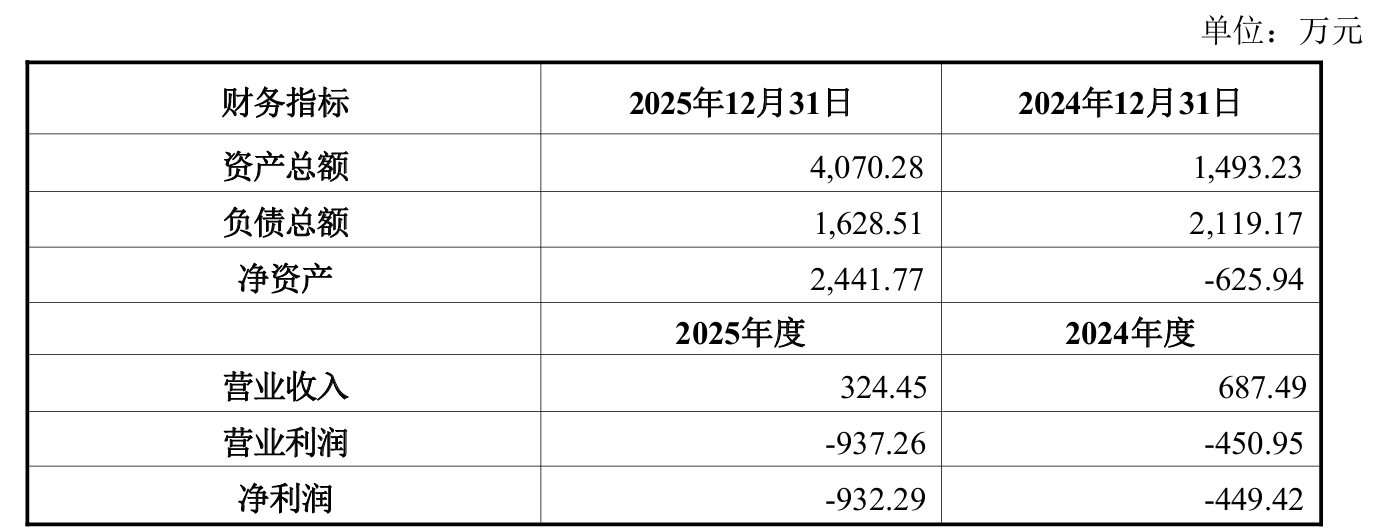

2026年3月,震安科技公告称,拟向东创精艺投资 5100 万元,交易完成后将持有其 51% 的股权,东创精艺将成为公司控股子公司。值得注意的是,本次交易前,东创精艺为新实控人控制的深圳东创的全资子公司,属于典型的关联交易。

标的公司财务状况堪称糟糕。数据显示,东创精艺2024年营收687万元,净利润亏损449 万元;2025年营收324万元,净利润亏损扩大至932万元,连续两年处于亏损状态。截至 2025年12月31日,东创精艺资产总额4070.28 元,负债总额2119.17万元,净资产2441.77万元。"以5100万元收购一家净资产2400多万元、连续亏损且营收下滑的企业,溢价率明显偏高。" 林浩对界面新闻记者表示。

需要指出的是,东创精艺及其下属子公司东莞精艺的主营业务是为数据中心、AI 算力等领域提供温控模组及热管理解决方案。对于此次收购,震安科技称,"依托实际控制人在温控产业的资源积累,快速切入温控相关业务领域,布局算力基础设施核心赛道"。

然而,在处于快速增长期的AI赛道,东创精艺2025年营收同比下滑53%,这本身就说明了公司的业务能力。对此,震安科技也承认 "标的公司规模较小,尚未盈利,未来存在投资失败或不达预期的风险"。

"减隔震与温控模组分属完全不同的赛道,技术壁垒、客户群体、经营模式没有任何交集,很难产生协同效应。" 赵晓悦对界面新闻记者表示,"新实控人将自己的亏损资产注入上市公司,更像是在进行资产腾挪,而非真正意义上的跨界转型。"

除了收购亏损资产,震安科技还给未来继续“画饼”,计划推动新老业务融合,拓展数据中心、半导体制造等领域的减隔震业务,但这一战略同样面临诸多挑战。数据中心、半导体工厂等行业的减隔震业务复杂度更高,需要不断研发投入,这和公司目前研发投入不足、技术人员流失严重的状况背道而驰。

高杠杆入局、收购完成后第一步便通过关联交易收亏损企业,震安科技的这场 "新主新局",更像是一场资本游戏。